Aumento de tasas de interés es inminente

Fabio Parreaguirre [email protected] | Lunes 24 abril, 2017

El Banco Central subió por primera vez desde marzo de 2014 la Tasa de Política Monetaria, del 1,75% al 2,25% hace un par de semanas, algo que se verá reflejado en el costo de los créditos y en la rentabilidad de las captaciones del público durante los próximos meses.

La Tasa de la Política Monetaria es el instrumento que tiene el Banco Central para controlar la inflación.

Asimismo, otro factor es una política monetaria internacional más laxa que se está revirtiendo por los movimientos que ya la Reserva Federal de Estados Unidos realizó de su tasa de referencia en diciembre y marzo pasados.

Lea más: ¿Qué pasará en el país si EE.UU. sube las tasas de interés?

¿Por qué subió la TPM?

Primera razón: Mayor inflación

El Banco Central está viendo un aumento en los riesgos inflacionarios, donde el Índice de Precios al Consumidor (IPC) inició una tendencia al alza desde julio de 2016, Según el Acta de Junta Directiva en la que se ajustó la TPM.

Lo que ha pasado con la inflación es que los niveles negativos o muy bajos de inflación parece que llegaron a su final en julio del año pasado y esto hace que el Banco Central deba ajustar las tasas de interés para desincentivar el consumo, así reducir las presiones sobre los precios y que el indicador no se dispare.

La inflación subyacente (indicador que busca identificar las tendencias inflacionarias de mediano plazo) presenta, desde el segundo semestre de 2016, una trayectoria coherente con los movimientos del IPC, pero con un nivel superior a este en febrero y marzo pasados.

Al primer trimestre de este año, las estimaciones de inflación señalan que la holgura en la capacidad de producción tiende a agotarse y que la brecha de producto tomaría valores positivos y crecientes en los próximos trimestres. Esto hace que existan mayores presiones de inflación.

En marzo pasado, las expectativas de inflación cumplieron 24 meses consecutivos dentro de su rango objetivo. Sin embargo, en el último año, su valor medio se ubicó cercano al límite superior de ese rango. Además, el valor modal de las expectativas inflacionarias aumentó al 4% en el último mes, luego de permanecer en un 3% por varios trimestres, indica el Banco Central entre las justificaciones del ajuste de la TPM.

Segunda Razón: Por tipo de cambio

Un tipo de cambio con una tendencia a devaluarse también se convierte en una presión para la inflación, razón por la cual hace aumentar las proyecciones de un ajuste en las tasas de interés nuevamente en este trimestre.

Una mayor tasa de interés impulsada por la TPM apunta a reducir la liquidez en colones y por ende la disponibilidad de moneda local, que se pueda convertir en dólares fácilmente.

Un tipo de cambio mayor presiona sobre la inflación principalmente por los bienes importados, que son de mucho consumo entre los costarricenses como el combustible (que incide en la electricidad y el transporte), y otra serie de bienes de consumo.

Lea más: Indicadores macro al alza

Tercera razón: Por alza en tasas en EE.UU.

Aunque no está directamente relacionado, recordemos que la Reserva Federal aumentó su tasa de referencia en dos ocasiones en diciembre y marzo pasados por lo que pregona una política monetaria más laxa.

Esto podría impulsar al Banco Central también a realizar el cambio y seguir la tendencia de la Reserva Federal norteamericana, que todavía para este año planea realizar dos movimientos más en su tasa de fondos federales.

Cuarta razón: Por desaceleración

El problema es que la economía da señales de desaceleración y mayores tasas de interés apuntan a que dicha disminución en el crecimiento se materialice de forma más acelerada.

Hacia adelante, el Banco Central tienen un ejercicio de balance difícil, esto porque si las tasas de interés suben mucho más, las expectativas de crecimiento se podrían ver afectadas negativamente.

Si por otro lado, las tasas de interés bajan, como ha sucedido en los últimos años, esto incentiva a que la inflación se salga del rango meta bajando del piso de la meta.

Hacia arriba tasas hasta un punto porcentual más

La intención es que las tasas de interés en colones del mercado financiero, sigan la tendencia de la Tasa de Política Monetaria, por lo que todo hace pensar que el movimiento de 0,5 puntos porcentuales se verá reflejado en las tasas de captación y préstamos gradualmente en los próximos 6 a 12 meses.

• Ya varios expertos a inicios de año habían proyectado un aumento de un punto porcentual en las tasas de interés en colones, algo que los consumidores deben tomar en cuenta tanto en sus inversiones como para los préstamos.

• Analistas anticipan más aumentos de la tasa en lo que resta del año, incluso se podría dar otro movimiento parecido al pasado a finales de este trimestre.

• De igual forma, al continuar la tendencia varían las expectativas y es posible que el mercado se acople de forma anticipada a otros ajustes en especial si la tendencia a tener una mayor inflación continúa.

Sigue la tendencia

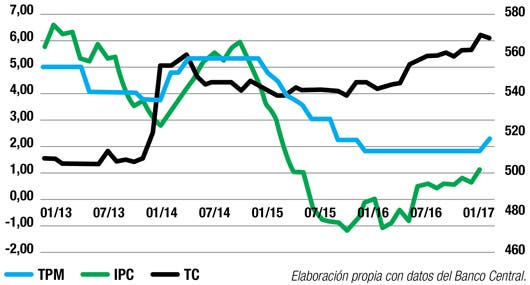

Al analizar el comportamiento de la Tasa de Política Monetaria, tipo de cambio e inflación, se nota que cuando los dos últimas aumentan, el Banco Central debe ajustar la TPM; pasa lo mismo, pero a la inversa, cuando estos indicadores disminuyen.

Tasas para Arriba

Varios expertos ven muy posible que el Banco Central ajuste la TPM hacia arriba en otras ocasiones este año.

José Luis Arce

Economista

CEFSA

Espere más aumentos pronto

Efectivamente me parece que son esperables nuevos aumentos en la tasa de política monetaria en el futuro.

Esto por varias razones, la primera porque efectivamente, con el aumento de los precios internacionales de las materias primas y el ajuste cambiario los precios internos empezarán a acelerarse, lo que el BCCR monitoreará con mucho detalle y tratará de ajustar su posición de política para evitar que esta situación se le salga de las manos.

Además está el tema cambiario. Aumentos en tasas de interés internacionales y mayores expectativas de depreciación de la moneda local, reducen los incentivos para mantener activos en colones, esto hace que los portafolios tiendan a dolarizarse, la causa principal detrás de las presiones para la depreciación del colón que hemos experimentado en los últimos meses.

En consecuencia, un banco central que interviene en el mercado para evitar una depreciación mayor, lo que implica perder reservas, llegaría a un punto en el que podría tratar de ajustar al alza los tipos de interés, con el fin de reducir la presión cambiaría.

Emmanuel Agüero

Especialista en Análisis Económico

Aldesa

Aumento será en la segunda parte del año

Vemos una probabilidad de un aumento adicional en la tasa de política durante la segunda parte del año. Al hablar de probabilidad, eso quiere decir que ese evento va a estar condicionado a varios factores.

Si el precio del crudo se dispara de manera persistente por encima de los $60 el barril, causando que el componente de transporte de la inflación repunte más de lo previsto.

La depreciación del tipo de cambio esté por encima de lo esperado y esta se traspase a la inflación.

Presiones de la demanda agregada que causen que los precios suban por encima de lo proyectado.

Las primeras dos razones podrían ser las de mayor atención; no obstante, es importante tener claro que hasta que estos fenómenos no se traspasen a la inflación, el BCCR no debería actuar en cuanto al diseño de su política monetaria.

Adriana Rodríguez

Gerente Análisis Económico

Scotiabank

Son de esperar ajustes

Consideramos que los futuros movimientos dependerán de la respuesta y velocidad de ajuste de las distintas variables al reciente incremento en la Tasa de Política Monetaria por lo que hay que esperar.

Las presiones inflacionarias, si bien son más importantes que el año anterior, creemos que se verán limitadas por la desaceleración esperada en el consumo interno, y en el crédito, para este año.

Por lo tanto, vemos más importancia en cómo se desenvuelvan el mercado cambiario y las preferencias de ahorro, para estimar la necesidad de movimientos al alza adicionales, ya que esto podría incidir de forma más importante otra decisión por parte del Banco Central de volver a ajustar la TPM.